Confira as principais informações sobre o Anexo III da Tabela do Simples Nacional 2023 e descubra as principais regras e obrigações das empresas que se encaixam nesse setor!

Confira os detalhes da tabela do Simples Nacional 2023 e as definições do Anexo III destinado aos prestadores de serviços.

O Simples Nacional é um dos modelos de tributação brasileiro que foi criado com o principal objetivo de facilitar a vida dos pequenos empreendedores, simplificando a maneira de tributar e recolher os impostos desses negócios.

De acordo com a Lei Complementar 123 de 2006, apenas micro ou pequenas empresas podem optar por esse regime e o valor anual pago por essas instituições varia de acordo com a sua atividade e o faturamento ao longo do ano-calendário.

Nesse sentido, a legislação brasileira divide o Simples Nacional em uma tabela de cinco anexos de pagamento, cada um com uma área específica. São eles:

- Anexo I: Comércios;

- Anexo II: Indústrias;

- Anexo III: Prestadores de serviços (desde serviços de manutenção, usinagem e reparo, até escritórios contábeis, escolas, empresas médicas etc);

- Anexo IV: Prestadores de serviços (desde serviços de limpeza, obras, construção de imóveis, até serviços advocatícios);

- Anexo V: Prestadores de serviços (desde serviços de auditoria, jornalismo, engenharia, publicidade, tecnologia etc).

Pela lógica, quanto maior o faturamento da empresa, maior será o valor do imposto a ser pago e, por isso, cada tabela indica as alíquotas tributárias incidentes sobre o faturamento dessas empresas.

Neste artigo, vamos falar com mais detalhes sobre o Anexo III e quais atividades estão incluídas nesse setor através dos tópicos abaixo:

- Tabela do Simples Nacional 2023 e seus cinco anexos

- O que é o Anexo III do Simples Nacional?

- O que é o Fator R do Simples Nacional e como calcular?

- Quais as vantagens do enquadramento no Anexo III?

- E como encaixar minha empresa no Anexo III do Simples Nacional?

- Quando é a hora de trocar de regime tributário?

Continue a leitura e fique por dentro do assunto!

Tabela do Simples Nacional 2023 e seus cinco anexos

Antes de falarmos sobre o Anexo III, precisamos falar sobre a tabela completa do Simples Nacional e os seus cinco anexos.

Basicamente, essa tabela informa ao empreendedor o quanto de imposto o seu negócio deve pagar ao governo brasileiro a partir de três critérios:

- Faturamento mensal da empresa;

- Área de atuação e segmentos;

- Receita bruta do último ano-calendário (12 meses).

Com essas três informações, é possível calcular e emitir a guia mensal do Documento de Arrecadação do Simples Nacional (DAS) — tarefa realizada pelo próprio programa deste regime tributário.

Uma vez que os impostos são calculados de acordo com o faturamento mensal da empresa, compreende-se que, caso a instituição não tenha nenhuma movimentação dentro do mês, não será preciso emitir o DAS, visto que não há imposto a ser pago.

A tabela, portanto, organiza essas empresas em cinco anexos e seis faixas de receitas e diferentes alíquotas — todas presentes na Lei Complementar 123 de 2006.

Leia também: DASN SIMEI: O que é e como fazer

O que é o Anexo III do Simples Nacional?

Afinal, quais são as determinações do Anexo III do Simples Nacional?

Como citamos anteriormente, esse anexo diz respeito aos prestadores de serviços que realizam atividades como:

- Escritórios de contabilidade;

- Serviços de instalação;

- Serviços de reparos e manutenção;

- Desenvolvedoras de software;

- Agências de viagens;

- Empresas de medicina e odontologia;

- Laboratórios;

- Academias, entre outros.

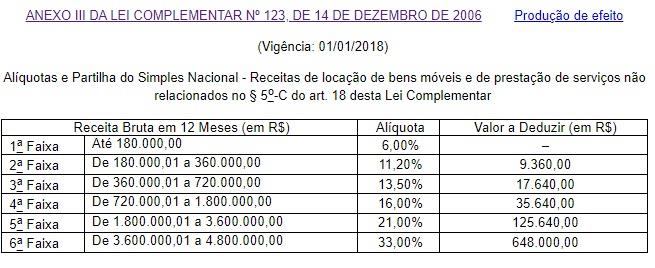

As alíquotas, portanto, variam de 6% a 33% conforme a receita bruta do negócio. Veja como esses valores são aplicados na tabela:

Imagem: Lei Complementar nº 123, de 14 de dezembro de 2006

O que é o Fator R do Simples Nacional e como calcular?

Em resumo, o Fator R é um cálculo utilizado para definir qual será a alíquota de impostos ideal para empresas prestadoras de serviços.

Inclusive, se você tem dúvidas sobre qual anexo do Simples Nacional a sua empresa se encaixa, o cálculo do Fator R é a opção ideal! Além disso, caso você já tenha optado por esse regime, o cálculo pode também obter redução de tributos e realocar a sua empresa para Anexos com uma menor tributação, caso seja necessário.

? A fórmula para calcular o Fator R é:

Fator R = Massa Salarial / Receita Bruta

Para se enquadrar no Anexo III, o resultado deve ser igual ou superior a 28%.

Veja um exemplo para entender melhor: imagine que uma empresa no período de 12 meses obteve um faturamento de R$1 milhão e realizou o pagamento de encargos trabalhistas no valor de R$300 mil.

Seguindo a fórmula do Fator R, temos:

Fator R: 300.000 / 1.000.000

Fator R: 0,30 ou 30%

Quais as vantagens do enquadramento no Anexo III?

Dos prestadores de serviço, a tabela do Anexo III conta com alíquotas menores de acordo com a receita bruta da empresa.

Contudo, reforçamos que, apesar de ser um regime tributário mais simplificado, o Simples Nacional ainda apresenta suas particularidades e, por isso, é fundamental contar com a ajuda de contadores e profissionais especializados no assunto para definir a melhor opção para a sua empresa.

E como encaixar a minha empresa no Anexo III do Simples Nacional?

Primeiramente, é preciso verificar a Classificação Nacional das Atividades Econômicas (CNAE) para analisar se a sua empresa possui direito ao enquadramento no Simples Nacional, a partir da sua receita bruta anual.

Depois, avalie a partir da receita bruta e da área de atuação em qual dos cinco anexos a sua empresa se enquadra. No geral, o Fator R igual ou superior a 0,28 inclui tributações na forma do Anexo III. O Fator R inferior a 0,28, por outro lado, inclui tributações na forma do Anexo V.

Quando é a hora de trocar de regime tributário?

Falamos neste artigo que quanto maior o faturamento da empresa, maior será o valor do imposto a ser pago, não é mesmo? Neste sentido, pode chegar o momento em que o lucro do seu negócio está tão intenso que a alíquota fica cada vez mais maior e, consequentemente, o Simples Nacional deixa de ser uma alternativa interessante.

A empresa pode optar pelo Lucro Presumido, por exemplo, chegando a ser mais econômico do que estar em faixa tão elevada no Simples Nacional. Diante de tantos números, é fundamental contar com a ajuda de um contador para te auxiliar nessa decisão tão importante.