Neste artigo, vamos esclarecer todas as suas dúvidas sobre o Lucro Real e compará-lo com o Lucro Presumido, exemplos estes de regimes de tributação disponíveis para a sua empresa!

Toda pessoa jurídica precisa escolher um regime de tributação para a sua empresa. As que possuem receita bruta anual inferior a R$3,6 milhões, por exemplo, podem optar pelo Simples Nacional. As demais, precisam escolher entre os regimes Lucro Real e Lucro Presumido, de acordo com o seu perfil ou formato de funcionamento.

Neste artigo, vamos esclarecer todas as suas dúvidas sobre o Lucro real e compará-lo com o último regime através dos tópicos abaixo:

- O que é Lucro Real?

- Quem se enquadra no Lucro Real?

- Como calcular o Lucro Real?

- Qual a diferença entre Lucro Real e Lucro Presumido?

- Quais são as vantagens e desvantagens do Lucro Real?

Continue a leitura e fique por dentro do assunto!

O que é Lucro Real?

O Lucro Real é um dos regimes de tributação mais complexos e completos atualmente no país. De acordo com profissionais da contabilidade, a opção é considerada também a mais justa.

De acordo com o artigo 258 do Regulamento do Imposto sobre a Renda (RIR/2018), Decreto nº 9.580 de 22 de novembro de 2018, Lucro Real é “o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pela legislação fiscal”.

Em outras palavras, no regime tributário Lucro Real, todos os impostos são calculados de acordo com o verdadeiro lucro da empresa em um período determinado, e não com o faturamento. Ou seja, é relacionado apenas o valor que sobrou em caixa depois que todas as contas foram pagas.

Basicamente, quanto maior for a lucratividade, maiores serão os impostos a serem pagos.

Além do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL), também são calculados os impostos PIS (Programa de Integração Social), Cofins (Contribuição para o Financiamento da Seguridade Social), ISSQN (Imposto sobre Serviços de Qualquer Natureza), ICMS (Imposto sobre Circulação de Mercadorias e Serviços) para empresas comerciais e IPI (Impostos sobre Produtos Industrializados) para indústrias e importadores.

Quem se enquadra no Lucro Real?

No geral, toda empresa pode optar pelo Lucro Real, mas algumas devem obrigatoriamente eleger este regime tributário. São elas:

- Empresas que faturarem R$78 milhões ou mais no ano-calendário anterior;

- Empresas do setor financeiro;

- Empresas que executam factoring (fomento mercantil);

- Empresas com benefícios fiscais, como a redução de impostos;

- Empresas que desfrutam do lucro ou fluxo de capital vindo de outros países.

Basicamente, por se tratar de um regime bastante complexo, o Lucro Real é indicado por especialistas para empresas com margem de lucro inferior a 32%.

Leia também: Conheça as principais obrigações fiscais de uma empresa

Como calcular o Lucro Real?

Como citamos anteriormente, o Lucro Real é obtido através da subtração das receitas pelas despesas.

As alíquotas nesse regime, portanto, podem variar e devem ser calculadas com atenção.

No caso do Imposto de Renda Pessoa Jurídica (IRPJ), por exemplo, é calculado 15% para empresas que apresentaram até R$20 mil de lucro mensal. Além disso, há um adicional de 10% quando o lucro for superior a esse valor no mesmo período.

Na Contribuição Social sobre o Lucro Líquido (CSLL), por exemplo, o Lucro Real é taxado em 9% em relação a qualquer lucro apurado durante o período.

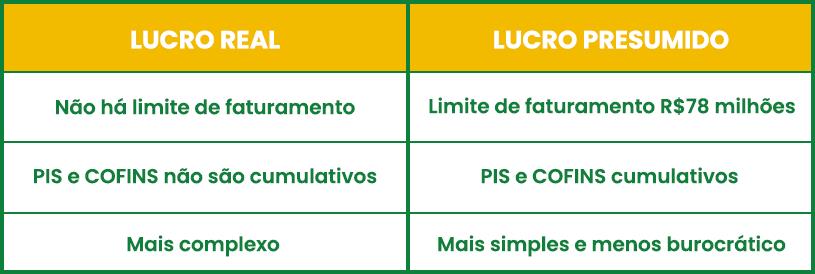

Qual a diferença entre Lucro Real e Lucro Presumido?

A principal diferença entre Lucro Real e o Lucro Presumido é a complexidade dos regimes. Como citamos anteriormente, enquanto o Lucro Real é bastante complexo, o Lucro Presumido é mais simples e se baseia em uma estimativa.

Além disso, o limite de faturamento também distingue os dois regimes. O Lucro Presumido se limita para empresas que faturam até R$78 milhões no ano-calendário. O Lucro Real, como você já leu neste artigo, é destinado aos negócios com faturamento anual acima do valor citado, além de poder ser uma opção para qualquer instituição que opte pelo regime.

Existe, ainda, a diferença entre o cálculo dos tributos.

No Lucro Real, por exemplo, o PIS e COFINS não são cumulativos. No Lucro Presumido, por outro lado, os tributos são cumulativos, ou seja, não existe o abatimento dos impostos recolhidos em operações anteriores.

Confira na tabela abaixo um resumo dessas diferenças:

Quais são as vantagens e desvantagens do Lucro Real?

Agora que você já conhece mais detalhes do Lucro Real, vamos entender as principais vantagens e desvantagens desse regime?

Acompanhe nos tópicos abaixo!

Vantagens do Lucro Real

Definitivamente, o principal benefício do Lucro Real é o fato dele ser um regime mais justo, apesar de complexo. Isso porque a opção se baseia no balanço contábil da empresa após as adições e exclusões à base de cálculo, ou seja, o verdadeiro lucro da instituição em um determinado período.

Outra grande vantagem é a possibilidade de contribuir com empresas cuja margem de lucro é abaixo da fixada para a sua atividade.

Além disso, o Lucro Real permite também deduções do PIS e Cofins sobre despesas e pagamentos realizados para outras instituições. No geral, as possibilidades de Planejamento Tributário são mais amplas.

Desvantagens do Lucro Real

A grande desvantagem do Lucro Real é o maior número de obrigações acessórias, além do PIS e Cofins com porcentagens mais altas.

Conclusão

É comum que muitas empresas optem pelo Lucro Presumido, justamente por se tratar de um regime tributário mais simples e menos burocrático.

Contudo, é essencial realizar uma análise anual e verificar os balancetes contábeis da empresa, a tributação total pelo Lucro Presumido x tributação simulada pelo Lucro Real.

Caso você encontre uma grande diferença, é sugerido alterar o regime tributário. Além disso, empresas com margem de lucro inferior a 32% também são indicadas ao Lucro Real.

, como um contador.